Kosten- und Terminüberschreitungen, Täuschung, Irreführung, Ausreden und Lügen begleiten beinahe jedes Projekt. Der vorliegende Beitrag erläutert, dass dies unter anderem so ist, weil mit ungleich langen Spiessen gekämpft wird. Der Artikel zeigt auch, dass man die Zustände durchaus verbessern könnte, sofern die Spiesse gewisser Stakeholder, also deren Stakes, angemessen gekürzt würden. Aber ob die das wollen?

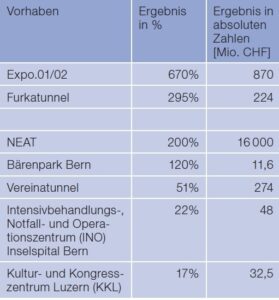

Die Sieger sind (ohne Anspruch auf Vollständigkeit):

Sieger bei welchem Wettbewerb?

In der Annahme, dass die Lesenden auch Steuern bezahlen, sei dringend empfohlen, sich vor der Fortsetzung der Lektüre hinzusetzen. Es handelt sich nämlich bei den genannten Zahlen um die tatsächlichen oder – im Fall der NEAT – prognostizierten Kostenüberschreitungen der oben erwähnten Projekte.

An dieser Stelle sind vier Bemerkungen angebracht: Erstens ist bekannt, dass es auch Projekte gibt, die im Budgetrahmen realisiert werden. Zweitens sind die aufgeführten Projekte immerhin in Betrieb gegangen und mussten nicht abgebrochen werden, drittens gibt es im benachbarten und ferneren Ausland Vorhaben mit teilweise noch «eindrücklicheren» Ergebnissen, zum Beispiel das Opernhaus in Sydney (AUS), der Eurotunnel (GB, F) oder Toll Collect (D), und viertens hat beim Bärenpark in Bern und beim KKL nicht der Steuerzahler die ganze Zeche übernehmen müssen.

Gute Gründe, genauer hinzuschauen

Die erwähnten Fälle sind deshalb interessant, weil sie alle auf derselben Stakeholderkonstellation beruhen: Der eine Stakeholder sind die Steuerzahlerinnen und -zahler, der andere die Politikerinnen und Politiker, die öffentliche Verwaltung, die Behörde, der Staat.

Die Frage, wie es denn wiederholt zu diesen wenig erbaulichen Ergebnissen kommen kann, liegt auf der Hand. Oder wie Bent Flyvbjerg einen seiner Buchbeiträge (vgl. 1) so treffend betitelt hat: «Over Budget, Over Time, Over and Over Again».

Bevor wir uns ausführlicher mit der Antwort befassen, wird der Begriff des Stakeholders umschrieben. Im PMBoK (vgl. 2) des PMI steht dazu:

«Project stakeholders [are] persons and organizations such as customers, sponsors, the performing organization, and the public that are actively involved in the project, or whose interests may be positively or negatively affected by the execution or completion of the project. They may also exert influence over the project and its deliverables. Stakeholders may be at different levels within the organization and may possess different authority levels, or may be external to the performing organization for the project.»

Stakeholdermanagement umfasst üblicherweise

- die Identifikation von Stakeholdern

- deren Darstellung mittels einer Stakeholder-Map

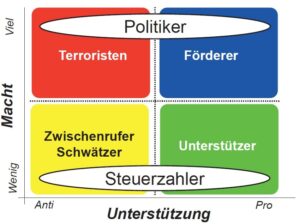

- die Analyse und die Klassifizierung der erfassten Personen und Organisationen anhand verschiedener Modelle, die auf Eigenschaftspaaren, zum Beispiel Macht (im Unternehmen) versus Unterstützung des Projekts, basieren

- die entsprechenden Einträge in eine Stakeholdermatrix.

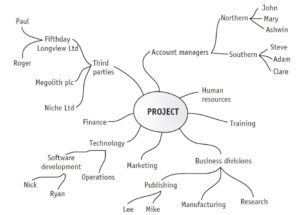

Beispiel einer Stakeholder-Map

Anschliessend legt das Projektteam fest, wie mit den Stakeholdern umzugehen ist. Primär wird dafür in einem Kommunikationsplan festgehalten, wie detailliert und mit welcher Frequenz diese Stakeholderklassen über das Projekt informiert werden sollen. Derartiges Stakeholdermanagement führt oft zu unbefriedigenden Situationen, da gewisse Stakeholder meist nur selektiv informiert statt aktiv in das Projektumfeld involviert und an wichtigen Projektentscheidungen beteiligt werden. Je weiter die Stakeholder vom Vorhaben «entfernt» sind, umso knapper werden sie informiert, und den mächtigen Gegnern («Terroristen») berichtet man vorzugsweise gar nichts. Es ist unschwer zu erkennen, dass es sich als Stakeholder in Passivität und Unwissenheit sorg- und gefahrloser leben lässt.

Beispiel einer Stakeholdermatrix (vgl. 3)

So hat kürzlich ein Berner Amtsdirektor, nachdem ein Prestigeprojekt in seinem Amt wegen Korruptionsvorwürfen mit Sunk Costs von über sechs Millionen Franken abgebrochen werden musste, einer Tageszeitung zu Protokoll gegeben:

«Im Nachhinein betrachtet, kann man zum Schluss kommen, dass ich das Projekt zu wenig eng begleitet habe.»(vgl. 4).

Und dies, nachdem seit über zwei Jahren diesbezügliche interne Hinweise systematisch ignoriert worden waren und obwohl die Bundesanwaltschaft ebenfalls seit zwei Jahren ermittelt hatte.

Umfassendes Stakeholder-Management, namentlich im öffentlichen Umfeld, wird zunehmend schwierig und aufwendig. Projektaufträge beruhen heutzutage nur mehr selten auf einer direkten Auftraggeber-Auftragnehmer-Situation, sondern auf komplizierteren Strukturen mit Generalbeauftragten, Subunternehmen, Partnerschaften und dergleichen. Oft noch komplizierter sind die Finanzierungskonstrukte für sogenannte Megaprojekte. Für zusätzlichen Zuwachs an Stakeholdern und damit für eine Vergrösserung der Interessens- und Erwartungsvielfalt sorgen Umwelt- und andere Organisationen im weiteren Umfeld eines Vorhabens. Ausserdem stehen viele Projekte unter dem ebenfalls zunehmenden Einfluss der Regulatoren.

Diese Sachverhalte führen zur anspruchsvollen Situation, dass es die Projektverantwortlichen nicht nur mit immer zahlreicheren Stakeholdern und deren unterschiedlichen, teilweise diametralen Ansprüchen zu tun bekommen, sondern auch all diese vom Projekt Betroffenen zu Beteiligten machen sollten. Bisweilen sind weniger die Projekte und Vorhaben komplex geworden, sondern vielmehr das Umfeld, in das sie sich einfügen müssen.

Wie angedeutet, ist das Stakeholdermanagement im öffentlichen Umfeld von besonderem Interesse. Einerseits geht es oft um sehr grosse und kostenintensive Vorhaben, und andererseits handelt es sich bei den wichtigsten Stakeholdern solcher Projekte um Politiker, Steuerzahler, Wähler und weitere Gruppierungen öffentlich-rechtlicher und privater Natur.

Mit breit angelegten und internationalen Studien hat Bent Flyvbjerg (vgl. 5) gezeigt, dass neun von zehn Megaprojekten über Budget abschliessen, dabei betragen die durchschnittlichen Mehrkosten bei Eisenbahnvorhaben 44,7%, bei Tunnel- und Brückenprojekten 33,8% und bei Strassenbauten etwa 22%. Bei IT-Projekten in der Verwaltung betragen die durchschnittlichen Kostenüberschreitungen 27%, zudem sind etwa 16% der untersuchten Projekte extreme Ausreisser mit Mehrkosten von über 200%. Noch gravierender sind bei solchen Projekten die notorisch überschätzten Nutzenpotenziale. Der Nutzen von Eisenbahnprojekten wird um 105% überschätzt, bei Strassenbauprojekten sind es 10%.

Man darf gespannt sein, mit welchen Zahlen die NEAT (siehe Kasten) aufwarten wird. Bekannt ist, dass sich trotz entsprechenden Staatsverträgen weder Deutschland noch Italien ausreichend um die Anschlussinfrastruktur an die NEAT kümmern. Fehlende Zu- und Abfuhrkapazitäten werden ohne Zweifel zum Pièce de Résistance für die NEAT bzw. für deren volkswirtschaftlichen Nutzen.

Die Konsequenzen der oben bezifferten Erkenntnisse sind zweifach: Zum einen können die Stakeholder, die letztlich zu entscheiden haben, den Informationen und Prognosen zu Megaprojekten nicht trauen, und zum anderen bedarf es eines Anreizsystems, das zuverlässige, korrekte Informationen belohnt und Falschinformanten bestraft.

Flyvbjerg sieht drei Kategorien, anhand derer sich die systematisch schlechten Schätzungen und Prognosen erklären lassen:

- Täuschung (auch im Sinne von Selbsttäuschung) oder einfache Fehler

- Irreführung und strategische Manipulation von Informationen und Prozessen

- Pech ist die nicht unübliche Universalausrede der projektführenden Organisation im Falle eines Misserfolgs.

Von grösserem Interesse sind Täuschung und Irreführung, die zu falschen Informationen und Entscheidungsgrundlagen führen.

In diesen Kategorien lässt sich ebenfalls differenzieren:

- technische Gründe: unsichere Daten und unangemessene Modelle

- psychologische Gründe: Optimism Bias und Planning Fallacy

- politische und ökonomische Gründe: Prinzipal-Agent-Problem und Strategic Misrepresentation

Die Systematik der Fehlschätzungen lässt vermuten, dass gesicherte Daten sowie bessere und praxisbezogene Modelle notwendig sind. Die psychologischen Begründungen sind allgegenwärtig: Es liegt in der Natur des Menschen, die Risiken auszublenden und an Schönwetterszenarien zu glauben. Dieser allzu optimistischen Innensicht müsste eine unabhängige Aussensicht zur Seite gestellt werden, die weniger die Partikularitäten des Projekts beachtet, als vielmehr die Erfahrungen aus vergleichbaren und abgeschlossenen Projekten einbringt. Anders gesagt, die den Wald eben trotz all den Bäumen noch sieht.

Kleine Wirtschaftsgeschichte der NEAT

Das Schweizer Volk hat 1992 anlässlich der Alptransit-Abstimmung einem Budget von CHF 7,6 Mia. für die NEAT (Neue Eisenbahn-Alpentransversale) zugestimmt. Bereits sechs Jahre später wurden die Kosten im Rahmen der FinÖV-Vorlage auf CHF 14,5 Mia. veranschlagt. Noch nicht beziffert waren damals die teuerungsbedingten Kosten, die Mehrwertsteuer und die Bauzinsen. Unvollständige Angaben bezeichnet man übrigens auch als Strategic Misrepresentation. Die FinÖV-Vorlage wurde angenommen. 2011 werden neue Totalkosten von CHF 18,7 Mia. ausgewiesen (nun inklusive Teuerung, Zinsen etc., es «droht» ja keine Volksabstimmung mehr), und neuerdings ist von geschätzten Totalkosten von CHF 24 Mia. die Rede.

Prinzipal-Agent-Problem

Noch bedeutsamer in ihrer Wirkung auf die Stakeholder und die Vorhaben sind die politischen und ökonomischen Faktoren, allen voran das Prinzipal-Agent-Problem, das, vereinfachend gesagt, die Schwierigkeiten der beauftragten Partei (Agent) beschreibt, im Sinne der auftraggebenden Partei (Prinzipal) und nicht im eigenen Interesse zu entscheiden und zu handeln. Das Problem entsteht primär bei asymmetrischer Informationslage, das heisst, wenn der Agent über mehr Information verfügt als der Prinzipal und diesen Informationsvorsprung zu seinen Gunsten und zum Nachteil des Prinzipals ausnutzt.

Sind Sie (Prinzipal) sicher, dass Ihre letzte teure Zahnbehandlung notwendig war, oder hätte der Zahnarzt (Agent) nicht wesentlich günstiger dasselbe Resultat erzielen können? Eben. Und das, was Sie zu viel bezahlt haben, nennt man Agenturkosten. In öffentlichen Projekten kaskadiert die Auftraggeber-Auftragnehmer-Konstellation oft über mehrere Stufen und zum Schluss ist der oberste Prinzipal (Steuerzahler) nicht einmal mehr über die Entscheidungen der Agenten (Lieferanten) informiert, und schon gar nicht an diesen beteiligt.

Strategische Falschdarstellung

Um in solchen Kaskaden zu den gewünschten Entscheiden zu kommen und für sich einen Zusatznutzen (Rente) zu generieren, bedienen sich die Agenten oft und gerne der strategischen Falschdarstellung (Strategic Misrepresentation). Vereinfachend könnte man sagen, eine Strategic Misrepresentation sei die euphemistische Version des Begriffs «Lüge». Etwas weniger drastisch ausgedrückt, handelt es sich um beschönigende oder falsche Darstellungen von Sachverhalten, um ein strategisches Ziel zu erreichen, zum Beispiel um die Gunst einflussreicher Stakeholder oder eine Volksabstimmung zu gewinnen. Wegen der direkten Demokratie sind Schweizer Politikerinnen und Politiker und die eidgenössische Verwaltung besonders sensibilisiert für strategische Falschdarstellungen. Allzu gewagte Falschdarstellungen werden entdeckt und können teilweise mit politischen Instrumenten korrigiert werden.

Legendäre und wenigerlegendäre strategische Falschdarstellungen

1961 hielt Walter Ulbricht, zwei Monate bevor er die Berliner Mauer bauen liess, fest: «Niemand hat die Absicht, eine Mauer zu errichten.» Die amerikanische Regierung löste 2003, gestützt auf die strategische Lüge, der Irak verfüge über Massenvernichtungsmittel, den Krieg im Irak aus. Im Vorfeld der knapp angenommenen Volksabstimmung vom 24. Februar 2008 zur Unternehmenssteuerreform II verkündete der Bundesrat Steuerausfälle (die er «Entlastungen» [sic!] nennt) für den Bund in Höhe von CHF 84 Mio. und für die Kantone von CHF 850 Mio. Kurz danach wurden die «Entlastungen» mit CHF 47 Mia. beziffert. Am 20. Dezember 2011 stellte das Bundesgericht fest, der Bundesrat habe die Abstimmungsfreiheit «krass» verletzt. Eine Wiederholung der Abstimmung liess das Gericht nicht zu. Korrekturen der negativen Folgen der «Entlastungen» hat der Nationalrat in der Frühjahrssession 2013 unter anderem mit dem Argument abgelehnt, das Volk habe entschieden, «hören wir auf, am Kapitaleinlageprinzip herumzunörgeln», die Rechtssicherheit der Schweiz stehe auf dem Spiel. Berner Zeitung, 22. Juni 2012: «Das grosse Tramprojekt entzweit in Köniz schon lange die Gemüter. Lange hiess es, dass der Bund sich nur dann am Projekt finanziell mitbeteiligt, wenn 2014 mit dem Bau begonnen werde. Ende Mai machten die Könizer Freisinnigen publik, dass dies so nicht mehr korrekt ist. Der Bund würde auch bei einem späteren Baubeginn zahlen. Offenbar sei es den Projektbefürwortern und Behörden dienlich gewesen, diese Information zu verschweigen oder zumindest nicht an die grosse Glocke zu hängen, um das Projekt vorantreiben zu können, mutmassten die Gegner.»

Bent Flyvbjerg (vgl. 6) hat in vielen Studien nachgewiesen, dass öffentlich finanzierte Projekte systematisch mit zu tief geschätzten Kosten, mit zu hoch veranschlagtem Nutzen sowie mit zu optimistischen Terminen geplant werden. Rolf Dobelli (vgl. 7) hat die Misere so zusammengefasst:

«Nicht das beste Projekt wird finanziert, sondern jenes, das auf dem Papier am besten aussieht», oder wie es Flyvbjerg auf den Punkt bringt: «Survival of the unfittest».

Wie also wird man der notorischen Kosten- und Terminüberschreitungen Herr?

Flyvbjerg und weitere Quellen nennen eine ganze Reihe von Massnahmen, die den erwähnten negativen Effekten und Verhaltensweisen entgegenwirken. Sie gründen auf den Prinzipien der Transparenz, der Kontrolle und der Finanzverantwortung (Accountability).

Anreizsysteme: Bonus für genaue Budgets, Malus für ungenaue. Dies sowohl für die Ersteller der Budgets wie auch für die Genehmiger. Beide sind nämlich Agenten der Steuerzahler und damit der Geldgeber. Diese Massnahme führt zu besseren Budgets und wird bei öffentlichen Ausschreibungen das Auftreten von Dumpingpreisen dämpfen.

Wahrnehmung gemeinsamer und angemessener finanzieller Verantwortung (Risk Sharing) für Kosten- und Terminüberschreitungen durch Auftraggenehmiger, Auftraggeber und Auftragnehmer. Die Folgen wären eine weitere Vermeidung von Dumpingpreisen und eine Minderung der Zwangslagen der Steuerzahlerinnen und Steuerzahler in Vorhaben, die man ab einem bestimmten Punkt der Realisierung kaum mehr abbrechen kann.

Die kontrollierende Aussensicht (Outside View) wird einerseits durch Beistellung einer dauernden Supervision durch unabhängige Organe und andererseits durch Skalierung der Originalbudgets mit Faktoren, die aus vergleichbaren Vorhaben abgeleitet worden sind, gestärkt. Letzteres nennt Flyvbjerg Reference Class Forecasting (RCF).

So hat der Bundesrat im Nachgang zu mehreren und teuren Projektabbrüchen (u. a. Insieme im EFD, DaZu im BAFU) am

27. März 2013 «Weisungen des Bundesrates für IKT-Schlüsselprojekte» erlassen und darin der Eidgenössischen Finanzkontrolle (EFK) eine proaktive Kontroll- und Meldefunktion zugewiesen. Die Weisungen sind ein Schritt in die richtige Richtung, nachdem die hervorragende Arbeit leistende EFK in der Vergangenheit nur eine eher passive Rolle wahrnehmen konnte und in der Regel noch die Überreste gescheiterter Projekte untersuchen konnte, als längst Hopfen, Malz und Geld verloren waren. Die Verantwortung für die IKT-Schlüsselprojekte bleibt aber unverändert und damit auch die bisherige Stakeholderhierarchie, die EFK kann also beispielsweise keine Projekte stoppen.

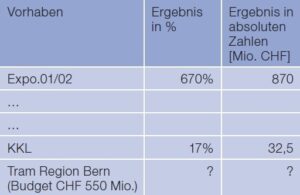

Reference Class Forecasting beruht, vereinfachend umschrieben, auf der Annahme, dass ein neues Vorhaben wahrscheinlich ähnliche Performancewerte aufweisen wird wie die in jüngerer Vergangenheit realisierten Projekte der gleichen Art. Wenn aber die Stichprobe der Referenzprojekte sorgfältig gewählt wird und besondere Umstände des aktuellen Vorhabens so genau wie möglich eingerechnet werden, dann besteht realistische Hoffnung, dass die Bürgerinnen und Bürger von den Politikern künftig weniger angeschwindelt werden. In Bern steht der Casus Belli vor der Haustür, und wir sind gespannt, welchen Eintrag wir in ein paar Jahren in unserer Tabelle machen können und was die Stakeholder dazu sagen werden:

Quellen:

- Morris, Peter W.G./Pinto, Jeffrey K./Söderlund, Jonas (Hrsg.): The Oxford Handbook of Project Management. Oxford University Press, 2011. S. 321–344; 2011.

- PMI: Project Management Body of Knowledge, 4th Ed. Project Management Institute, 2008.

- Roberts, Paul: Guide to Project Management. The Economist, 2013.

- Tagesanzeiger Zürich: Gescheitertes Millionenprojekt, 15.2.2013.

- Flyvbjerg, Bent: Survival of the Unfittest: Why the Worst Infrastructure Gets Built – And What We Can Do about It. Oxford Review of Economic Policy, Vol. 25, Number 3, S. 344–367.

- Flyvbjerg, Bent: Truth and Lies about Megaprojects. Delft University of Technology, 2007.

- Dobelli, Rolf: Die Kunst des klugen Handelns. Hanser, 2012.

- http://de.wikipedia.org/wiki/Neue_Eisenbahn-Alpentransversale (Stand 7.4.2013).

- http://www.parlament.ch/ab/frameset/d/n/4907/402563/d_n_4907_402563_402736.htm (Stand 12.4.2013).

Create PDF

Create PDF

Beiträge als RSS

Beiträge als RSS