Die Earned Value Analyse (EVA)

Mit der Einführung der Weisung P038 betreffend der Berichterstattung über die IKT-Schlüsselprojekte des Bundes ist die Earned Value-Methode erfreulicherweise nun auch offiziell in den Projekten der Bundesverwaltung angekommen. Dieser Beitrag stellt die Vorgaben der Weisung den praktischen Belangen dieser einfachen, aber wirkungsvollen Methode gegenüber. Der Beitrag zeigt aber auch, dass die Earned Value-Methode ihre Wirkung nur dann voll entfalten kann, wenn mit den erhobenen Zahlen mehr getan wird als die Weisung verlangt.

Abschnitt 6.6 der Weisung P038 [ISB 2016] besagt:

«6.6 Leistungswertanalyse

6.6.1 Voraussetzungen und Umfang

Der Zweck der Leistungswertanalyse besteht darin, den bisher aufgelaufenen Projektkosten und dem gemäss Planung erwarteten Wert der Zwischenergebnisse einen möglichst objektiv berechneten Wert der effektiv vorliegenden Zwischenergebnisse des Projekts (Fertigstellungs- oder Leistungswert) gegenüberzustellen.

- Für die Leistungswertanalyse MÜSSEN halbjährlich folgende Werte geliefert werden:

I. Der Planned Value (PV) ist die Summe der geplanten Kosten für diejenigen Aufgaben, welche gemäss Projektstrukturplan bis zum Berichtszeitpunkt erledigt sein sollten.II. Der Earned Value (EV) ist der erzielte Leistungswert, d.h. die Summe der geplanten Kosten für die bis zum Berichtszeitpunkt abgeschlossenen Arbeitspakete4. Die zum Berichtszeitpunkt begonnenen, aber noch nicht abgeschlossenen Arbeitspakete SOLLEN mit 50% des Planned Value für das gesamte Arbeitspaket bewertet und dem Earned Value der abgeschlossenen Arbeitspakete hinzugefügt werden.III. Die Actual Costs (AC) sind die Ist-Kosten, d.h. die bis zum Berichtszeitpunkt effektiv aufgelaufenen Projektkosten.

- Spätestens am Ende der Phase Initialisierung MUSS als Voraussetzung für die Leistungswertanalyse ein ausführlicher und stabiler Projektstrukturplan vorliegen, in welchem pro Arbeitspaket der geplante Aufwand sowie die Anfangs- und Endzeitpunkte eingetragen sind (vgl. auch Ziffer 6.6.2).

- Die folgenden beiden Kennzahlen MÜSSEN berechnet und kommentiert werden, um aussagekräftige Zahlen für den Projektstatus zu erhalten:

EV / AC (Cost Performance Index – CPI)

Der CPI (Kostenentwicklungsindex) ist ein Mass für die Kosteneffizienz. Ein Wert kleiner als 1 deutet darauf hin, dass sich das Projekt teurer entwickelt als geplant.

EV / PV (Schedule Performance Index – SPI)

Der SPI (Terminentwicklungsindex) ist ein Mass für die Zeiteffizienz. Ein Wert kleiner als 1 deutet einen Projektverzug im Vergleich zum Plan an. - Kennzahlen kleiner als 1 MÜSSEN begründet werden.

- Markante Änderungen gegenüber dem letzten Berichtszeitpunkt MÜSSEN erläutert werden.

- Die Projektorganisationen DÜRFEN das Werkzeug zur Leistungswertanalyse frei wählen. Derzeit bietet das Cockpit IKT keine Unterstützung für das Tracking der für die Leistungswertanalyse nötigen Grössen.

6.6.2 Mindestanforderungen an den Projektstrukturplan

Für eine möglichst objektive Bestimmung des Earned Value SOLL der Projektstrukturplan folgendermassen strukturiert werden:

- Granularität der Arbeitspakete: Der Umfang der einzelnen Pakete SOLL so gewählt worden, dass ihre Dauer max. 3 Monate beträgt; der Aufwand für Arbeitspakete, welche weit in der Zukunft liegen, DARF noch summarisch dargestellt werden; spätestens ein halbes Jahr vor dem jeweiligen Start MUSS dieser Aufwand auf einzelne Arbeitspakete mit kurzer Dauer (max. 3 Monate) aufgeteilt werden;

- Ergebnisorientierte Arbeitspakete: Wenn immer möglich SOLL jedes einzelne Arbeitspaket zu einem konkreten Ergebnis führen, welches vordefinierte qualitative Abnahmekriterien erfüllen muss;

- Dauerhafte Arbeitspakete teilen: Gewisse Aktivitäten (typischerweise die Koordination durch den Projektleiter oder die administrative Unterstützung durch ein Project Office) erzeugen nicht direkt Projektergebnisse, sondern stellen eine notwendige Begleitung der ergebnisorientierten Arbeitspakete dar. Auch diese Aktivitäten SOLLEN in kürzere (max. 3 Monate) Arbeitspakete aufgeteilt werden, welche mit wichtigen Meilensteinen (z.B. Entscheidungspunkten oder konkreten Ergebnissen aus anderen Arbeitspaketen) gekoppelt sind. Zum Beispiel kann das zu umfangreiche Arbeitspaket «Projektleitung in der Phase Konzept» in mehrere, eventuell sogar überlappende Schnitte («Projektleitung bis Abnahme Grobkonzept», «Projektleitung für das Prototyping» usw…) aufgeteilt werden.

6.6.3 Besonderheiten

Werkverträge

Bei Werkverträgen werden bedeutende, gelegentlich sehr lange dauernde Arbeitspakete an externe Leistungserbringer ausgelagert. Damit verzichtet der Auftraggeber auf die feingranulare Kontrolle über die entsprechenden Aktivitäten, was die Anwendung der Leistungswertanalyse für das Gesamtprojekt schwieriger macht. In den Werkverträgen SOLL der Gesamtaufwand so auf messbare Meilensteine wie Teillieferungen oder Releases verteilt werden, dass auch ohne ausführlichen Projektstrukturplan eine zuverlässige Leistungswertana-lyse möglich ist.

Sachkosten

Die Leistungswertanalyse SOLL immer über den gesamten Budgetbetrag gehen. Folglich SOLLEN allfällige Sachkosten (Hardware, Software, Pauschalrechnungen) auch eingeplant sein und gelten bei Rechnungstellung als abgeschlossene Arbeitspakete.

Neuplanungen

Bei komplexen, lange dauernden Vorhaben wie die IKT-Schlüsselprojekte des Bundes kommt es nicht selten vor, dass eine umfassende Neuplanung des Projektes nötig ist. Dabei werden die Termine, die Budgets und/oder die zu liefernden Ergebnisse angepasst. Der gesamte Projektstrukturplan muss folglich überarbeitet werden. Ab dem Zeitpunkt, wo die Neuplanung in Kraft tritt, MUSS der neue Projektstrukturplan als Baseline für die Bestimmung des Planned Value und des Earned Value der neu definierten Arbeitspakete verwendet werden. Der Planned Value und der Earned Value MÜSSEN am Stichtag der Neuplanung mit den Ist-Kosten gleichgesetzt werden. In der Statusübersicht nach der Neuplanung MUSS dieser «Reset» der Grössen für die Leistungswertanalyse dokumentiert werden. Konkret MÜSSEN die Endwerte aller Kennzahlen (PV, AC und EV sowie Kennzahlen EV/AC und AV/PV) gemäss der alten Planung angegeben und erläutert werden.»

In den 60er Jahren wurde die Earned Value Methode in den USA primär durch das Department of Defense eingeführt, Eigner der Methode war der Verteidigungs-Unterstaatssekretär für Beschaffungen. Später hat die Industrie übernommen und die Methode 1998 als ANSI/EIA 748A standardisiert. Wegen gewissen Schwächen der Methode, wurde sie 2009 von W. Lipke um die so genannten Earned Schedule-Elemente ergänzt [Lipke 2009].

Weshalb Earned Value?

EV stellt nicht nur – wie in vielen Reportings üblich – den Mittelverbrauch im Projektverlauf dar, sondern weist mit dem EV auch aus, wie viele der geplanten Ergebnisse in der bisherigen Projektzeit mit den bislang effektiv verbrauchten Mitteln erarbeitet wurden.

Was will EVA?

Mit der EV-Methode werden grundsätzlich die folgenden Ziele verfolgt:

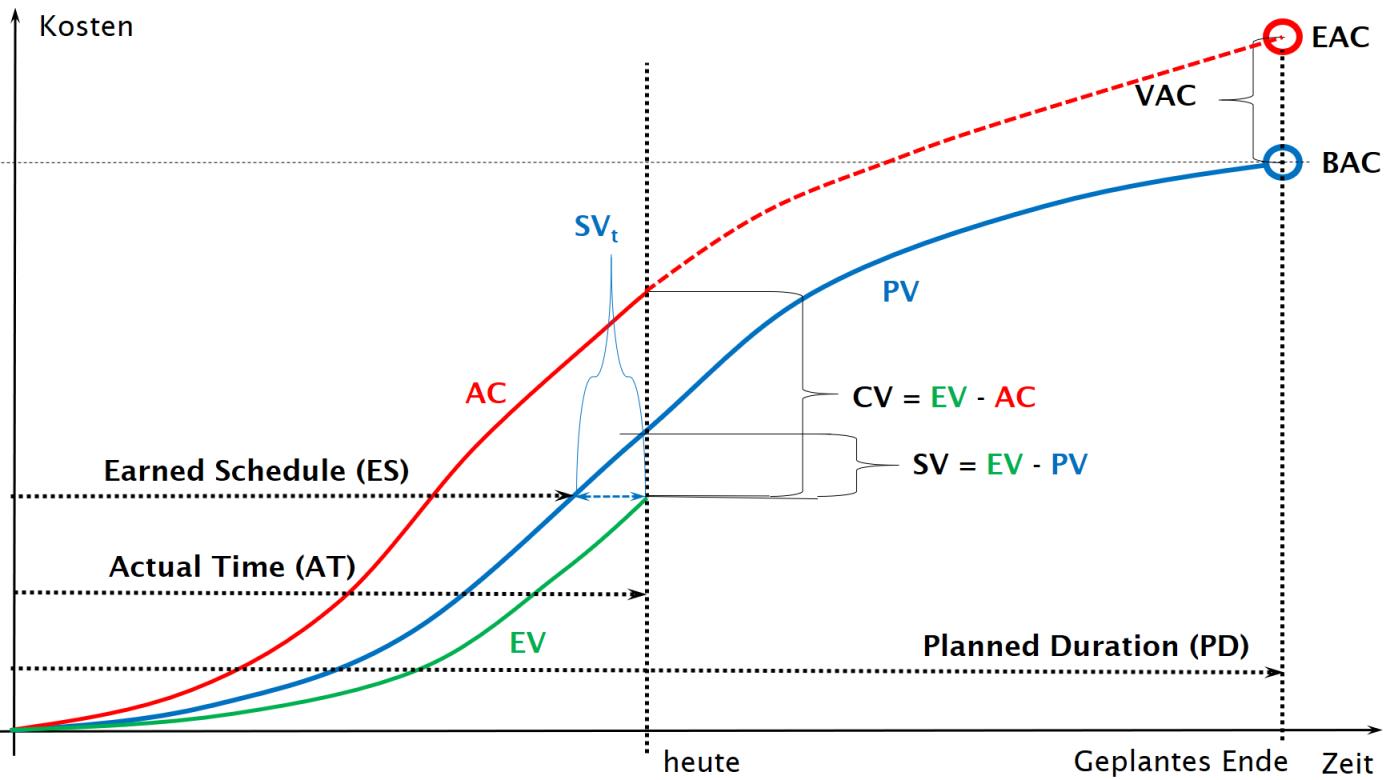

- Feststellung des aktuellen Projektstatus durch die Berechnung der Cost Variance (Kostenabweichung) mit CV = EV – AC und die Berechnung der Schedule Variance (Planabweichung) mit SV = EV – PV. Abbildung 1.

- Feststellung des bisherigen Projektverlaufs mit dem Cost Performance Index CPI = EV/AC und dem Schedule Performance Index SPI = EV/PV.

- Bei grösseren Abweichungen vom Projektplan muss man in der Lage sein, die für die Abweichungen verantwortlichen Arbeitspakete zu identifizieren und zu analysieren und daraus Massnahmen zur Steuerung des Projekts abzuleiten, so dass die CV und SV gegen 0 streben und umgekehrt CPI und SPI möglichst nahe bei 1 verlaufen. Oder noch besser: CV und SV positive Zahlen und CPI und SPI > 1 sind.

- Prognose/Abschätzung des künftigen Projektverlaufs unter bestimmten Annahmen. Eine solche Annahme könnte sein, dass das Projekt gleich weiterläuft wie bisher, also mit dem gleichen CPI wie in der Vergangenheit. Daraus ergibt sich das Estimate at completion EAC = BAC / CPI, wobei BAC (Budget at completion, d.h. PV am Projektende) die ursprünglich geschätzten Gesamtkosten darstellt.

Abbildung 1: Die Earned Value-Methode in der Übersicht

Earned Value ist englischsprachiger Abstammung, die deutsche Sprache hat sie verkompliziert…

Ab sofort werden in diesem Beitrag nur noch die englischen Originalbegriffe verwendet (die vielfältigen deutschen Übersetzungen haben, wie üblich, schon genug Unheil und Verwirrung angerichtet).

Und wo ist der Haken?

Damit aussagekräftige Earned Value-Kennzahlen erhoben werden können, wird man zu einer seriösen Projektplanung schlicht gezwungen. Das heisst, dass wir eine Projektplanung benötigen, die so hinreichend detailliert ist, dass Arbeitspakete in ausreichender Granularität geschätzt und geplant sind (kritische Projekte erfordern hohe Granularität, so dass kleine Abweichungen festgestellt und entsprechend fein gesteuert werden können. Praktiker folgen der 20-80-Regel, d.h. die Arbeitspakete sollen mindestens 20h und maximal 80h Aufwand umfassen [Lukas 2017]). Matchentscheidend sind gute Schätzungen von Aufwand und Dauer für die Abarbeitung der Arbeitspakete.

Ausserdem müssen die Projektmitarbeitenden ihre Arbeitsaufwände exakt entlang der Arbeitspakete erfassen können. Dabei muss unbedingt vermieden werden, dass die Arbeitsaufwände mehrfach erfasst werden müssen und es muss gewährleistet sein, dass die erfassten Aufwände automatisch in die diversen Berechnungs- und Kontroll-Systeme übertragen werden. Jeder manuelle Zwischenschritt, Schattenbuchhaltungen, Mehrfacherfassungen schadet der Akzeptanz, der Effizienz und der Effektivität der Methode.

Negativ ausgedrückt: Wer auf eine zweckdienliche Projektplanung verzichtet, kann von der Earned Value-Analyse keinerlei brauchbare Aussagen erwarten.

Der Earned Value angefangener Arbeitspakete

Die genaueste Methode, um den EV angefangener Arbeitspakete zu ermitteln, wäre eine objektive Feststellung von deren prozentualer Fertigstellung. Aber gerade bei hoher Granularität verursacht diese Feststellung einen hohen Administrativaufwand, der letztlich nicht einmal dem Projektergebnis zu Gute kommt. Deshalb kommen meist einfache Heuristiken zum Zug, wie zum Beispiel die 50/50-Metrik: dabei wird jedem angefangenen Arbeitspaket 50% des PV als EV zugewiesen und wenn das Arbeitspaket fertig gestellt ist, beträgt sein EV 100% des PV. Diese Heuristik wird auch in P038 vorgegeben. Solche Bewertungsmethoden (neben 50/50 sind auch andere Splittings wie 0/100, 20/80 oder 25/75 bekannt) empfehlen sich aus verschiedenen Gründen: sie verursachen praktisch keinen Zusatzaufwand bei der Datenerfassung und sie sind statistisch vertretbar, vorausgesetzt die Granularität der AP ist hinreichend gross.

Bei zu geringer Granularität und damit tendenziell grossen Arbeitspakete verfälscht die 50/50-Bewertungsmethode die Earned Value-Kennzahlen zu sehr: einem 3 Monate dauernden Arbeitspaket wird während beinahe 3 Monaten ein EV von 50% des PV zugewiesen und am Tag seiner Fertigstellung verdoppelt sich der EV. Auch nicht hilfreich ist eine hohe Variabilität in der Granularität der Arbeitspakete.

Noch einmal: Voraussetzungen für die Anwendung der Earned Value-Methode

- Es muss eine gute, vollständige Projektplanung vorliegen, d.h. ein vollständiger Projektstrukturplan mit qualitativ guten Schätzungen für Aufwand und Dauer der Abarbeitung der Arbeitspakete,

- Es muss ein aufgabenorientiertes Rapportierungssystem implementiert sein (die Arbeitsaufwände und die übrigen Kosten müssen direkt auf die Objekte im Projektplan abbildbar sein),

- Es muss ein Messintervall (monatlich, wöchentlich, …) definiert sein und es muss sichergestellt sein, dass die Zeit- und Kostenverbuchungen unmittelbar vor der Messung auf den aktuellen Stand gebracht werden.

Für die Länge des Messintervalls gilt, dass kurze Intervalle zu einer feineren Steuerung beitragen und demgegenüber lange Intervalle (z.B. halbe Jahre gemäss P038) der Projektsteuerung kaum dienlich sind. Nicht vergessen: die Länge des Messintervalls ist im Verlauf des Projekts einfacher zu verändern als die Definitionen der Arbeitspakete. Von Interesse sind natürlich nicht nur die jeweils aktuellen Earned Value-Werte, sondern Zeitreihen derselben (so wie das in der Weisung P038, Abschnitt 6.6.1, Ziffer 5 angedeutet ist), so dass Trends und Anomalien erkennbar sind.

Earned Value-Analyse im Kontext von P038

Aus den bisherigen Ausführungen geht hervor, dass die IKT-Schlüsselprojekte des Bundes via EVA Zahlen bzw. Projektdaten generieren werden, die sich aber wegen des halbjährlichen Berichtsintervalls, weder für die Projektsteuerung noch für eine Prognose eignen. Deshalb ist auch Informationsgehalt der erhobenen Zahlen zu hinterfragen, weil von der Ermittlung der Werte bis zu deren Ankunft bei den designierten Empfängern zweifellos mehr oder weniger viel Zeit verstreichen wird.

Es ist fraglich, ob und wie bei (maximal) 3-monatigen Arbeitspaketen die Ursachen von allfälligen Abweichungen (Variances) zu eruieren sind. Eine wirksame Steuerung bedingt die Kenntnis der Problemverursacher.

Wie P038 ausführt, spricht nichts dagegen, weit in der Zukunft liegende Arbeitspakete oder gar ganze Projektphasen zunächst summarisch in die Planung bzw. für den PV einzubeziehen. Ebenso klar ist, dass diese summarischen Objekte vor deren Inangriffnahme, wie oben beschrieben, zu detaillieren sind.

Die übrigen Bemerkungen in P038 unter ‘6.6.2 Mindestanforderungen an den Projektstrukturplan’ und ‘6.6.3 Sonderfälle’ sind nachvollziehbar und aus unserer Sicht zutreffend.

Aber!

Wenn schon Projektdaten erhoben werden, sei jedem Projektleiter dringend empfohlen, nicht nur der Weisung P038 Genüge zu tun, sondern die Earned Value-Methode mit ihrem wirklichen Wert zu Gunsten des Projekts zu nutzen. Das heisst, dafür zu sorgen, dass die oben angeführten Voraussetzungen erfüllt sind, um das Projekt wirkungsvoll steuern und den weiteren Projektverlauf abschätzen zu können.

Und wo bleibt die Kritik an der EV-Methode?

Es liegt auf der Hand, dass die Earned Value-Methode, gleich wie alle übrigen Methoden, kritisiert wird. [Bea, 2011] hält fest, dass die Annahme geprüft werden muss, wonach sich im Projekt die Kosten jeweils proportional zu den Kosten entwickeln. Aus unserer Sicht ist diese angenommene Proportionalität nur dann ein Problem, wenn die Arbeitspakete zu lange dauern und diese tatsächlich eine inhomogene Struktur aufweisen. Einerseits schafft die angemessene Anwendung der 20/80-Regel [Lukas 2017] diesbezüglich Abhilfe, (aber andererseits führen Heuristiken wie zum Beispiel die 50/50-Bewertung angefangener Pakete künstlich scheinbare Inhomogenitäten bei der Akkumulation des EV ein).

[Bea2011] fragt sich auch «Was passiert, wenn die Plankostenschätzung im Projektverlauf häufig revidiert wird?» und gibt die Antwort gleich selber: «Die Hintergründe für Fehleinschätzungen können vielfältig sein….: Selbstüberschätzung aufgrund von fehlender Erfahrung oder durch das ‘Groupthink’-Phänomen, die menschliche Tendenz zu sozial erwünschten Antworten, aber auch ein rigider Umgang des Managements mit ‘schlechten Nachrichten’ können zu einer verzerrten Berichterstattung führen.» Es liegt auf der Hand, dass «häufige Planrevisionen» nichts mit der Earned Value-Methode zu tun haben, sondern mit der ganz alltäglichen Arbeit des Projektmanagers angesichts der in jedem Projekt herrschenden mehr oder weniger grossen Unsicherheiten.

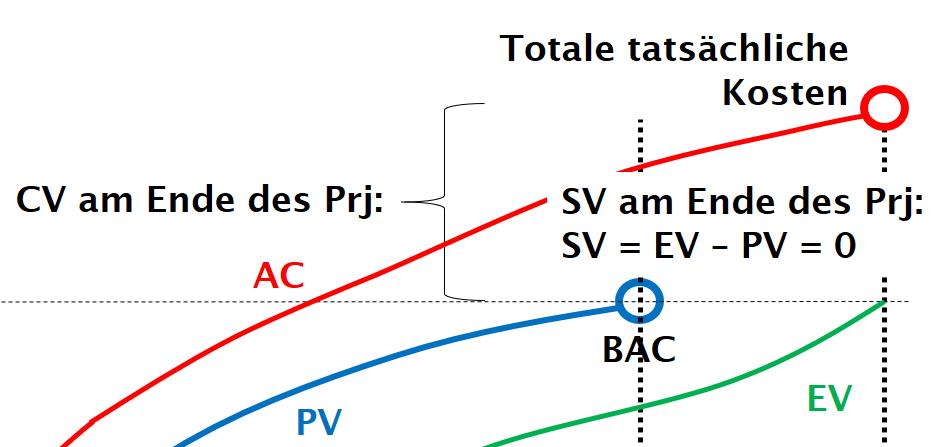

Substantiell ist allerdings die Kritik betreffend des SPI gegen Ende des Projekts. Per definitionem wird der EV eines Projekts an dessen Ende gleich sein wie der PV am Ende des Projekts. Das heisst, der ganze Plan ist umgesetzt worden, deshalb beträgt der SV am Ende des Projekts EV – PV = 0, und zwar unabhängig davon, mit wieviel zeitlicher Verspätung (oder Vorsprung) das Projekt beendet worden ist. Oder anders gesagt: die Schedule Variance beträgt am Ende des Projekts immer 0 und kurz vor Projektende ist die Schedule Variance sehr klein, auch wenn das Projekt doppelt so lange gebraucht hat, um fertiggestellt zu werden.

Abbildung 2: Am Ende des Projekts sind PV und EV gleich!

Vor diesem Hintergrund ist die Earned Schedule-Methode definiert worden [Lipke 2009]. Sie gibt die zuverlässigere Auskunft über die zeitliche Abweichung des Projekts vom Plan als die ‘gewöhnliche’ SV, Abbildung 3:

Abbildung 3: Earned Schedule

Die einzige (kleine) Schwierigkeit besteht darin, den Schnittpunkt zwischen der horizontalen Geraden ausgehend vom aktuellen EV mit dem PV zu berechnen. Dies ergibt den ES. ES – AT stellt die tatsächliche zeitliche Abweichung vom Plan dar.

Ihr Projekt war mit EVA erfolgreich! Was dann?

- Weitermachen!

- Lernen aus der Vergangenheit, übertragen der Erkenntnisse auf neue Projekte.

- Feststellen, wo und weshalb es Abweichungen gab.

- Prozesse und Schätzverfahren verbessern.

- Automatisieren, falls die Datenversorgung noch nicht vollständig durchgängig ist.

Quellen

- Bea, 2011. Bea, F. X., Scheurer, S. & Hesselmann, S., 2011. Projektmanagement. 2. Auflage Hrsg. Stuttgart: Lucius & Lucius.

- ISB, 2016. P038 – Halbjährliche Berichterstattung über den Stand der IKT-Schlüsselprojekte des Bundes. 1 Hrsg. Bern.

- Lipke 2009. Lipke, Walter H., 2009; Earned Schedule; Lulu Publishing; Morrisville NC, USA

- Lukas 2017. Lukas, J. A., 2017. PMI Scheduling Conference 2017. s.l., Project Management Institute.

- PMI 2005. Project Management Institute, Inc., 2005. Practice Standard for Earned Value Management. Newtown Square, Pennsylvania: Project Management Institute, Inc..

![]() Schwerpunktverantwortlicher Design for Future System Fitness, BFH-Zentrum Digital Society.

Schwerpunktverantwortlicher Design for Future System Fitness, BFH-Zentrum Digital Society.

Dozent für Projektmanagement, Departement Wirtschaft, Berner Fachhochschule

Beiträge als RSS

Beiträge als RSS

Dein Kommentar

An Diskussion beteiligen?Hinterlasse uns Deinen Kommentar!